Кассовая книга необходима для ежедневного учета всех кассовых операций предприятия. Для ее ведения предусмотрена унифицированная форма № КО-4.

Организация вправе самостоятельно выбрать один из способов ведения кассовой книги – в электронном или рукописном виде. В любом случае кассовая книга составляется в единственном экземпляре.

Контроль за правильным составлением кассовой книги является обязанностью главного бухгалтера.

Методика работы с кассовой книгой устанавливается отдельным приказом руководителя организации, либо прописывается в учетной политике.

Данная методика должна регламентировать следующие моменты: порядок нумерации всех кассовых документов; способ ведения кассовой книги; коды всех имеющихся подразделений организации; перечень документов, передаваемых обособленными подразделениями в головную организацию, а также периодичность их сдачи (при наличии обособленных подразделений).

Автоматизированный (электронный) метод ведения

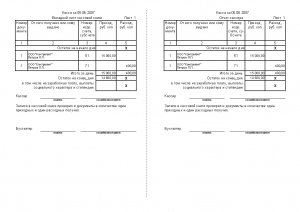

Основным условием заполнения кассовой книги в электронном виде является обеспечение сохранности кассовых документов ответственным лицом (кассиром) организации. Автоматизированный способ предполагает составление двух машинограмм по итогам каждого рабочего дня, имеющих одинаковое содержание. Одна из них носит название «Вкладной лист», другая – «Отчет кассира». Данные вкладыши нумеруются с начала года. При этом последний лист каждого месяца должен содержать информацию об общем количестве листов за истекший месяц. В последнем листе календарного года указывается общее количество листов кассовой книги за отчетный год.

Ежедневно кассир проверяет правильность заполнения машинограмм и подписывает их. К отчету кассира прилагаются соответствующие приходные и расходные кассовые ордера и передаются в бухгалтерию. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

По окончании календарного года, либо по мере необходимости, вкладные листы брошюруются и опечатываются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании. Ручной метод ведения

Кассовая книга, составляемая ручным способом, заводится на определенный период. В некоторых случаях данный период определяется количеством кассовых операций. С начала периода все листы кассовой книги нумеруются. В конце подводится итог, а информация об общем количестве листов располагается на последней странице книги и заверяется подписями главного бухгалтера и руководителя.

С целью защиты кассовой книги от изъятия листов все страницы прошиваются и опечатываются мастичной или сургучной печатью. Правила заполнения

Существует два варианта заполнения кассовой книги: с вертикальным расположением страниц; с горизонтальным расположением страниц.

При вертикальном расположении страниц данные о кассовых операциях за один день располагаются на одной странице. Отчетом кассира служит следующая страница кассовой книги, либо вкладной чистый лист. В первом случае информация дублируется с помощью копировальной бумаги, располагаемой между двумя листами. Запись осуществляется шариковой ручкой или чернилами, а оба листа (первый и второй) имеют одинаковые номера. Во втором случае книга имеет сплошную нумерацию, записи производятся через копирку.

Кассовая книга, составленная путем горизонтального расположения страниц, состоит из двух частей. Первая часть (вкладной лист кассовой книги) имеет горизонтальную разлиновку и представляет собой первый экземпляр. Вторая часть (отчет кассира) не содержит разлиновки и заполняется с помощью копировальной бумаги путем сгиба страницы по линии отреза и прокладки копировальной бумаги между получившимися листами. Первая и вторая части книги имеет одинаковую нумерацию. Вторая часть является отрывной и служит отчетом кассира. Не допускается обрыв отчета до окончания кассовой смены.

Согласно общеустановленным правилам на листе кассовой книги сначала указываются все приходные документы за день, а затем все расходные.

В конце каждого дня кассир подсчитывает итоги движения денежных средств в кассе за истекший день, вычисляет остаток наличных средств и сдает в бухгалтерию второй экземпляр или отрывной лист («Отчет кассира») с приложением всех кассовых ордеров.

В случае, когда в составе остатка денежных средств находятся деньги, предназначенные для выплаты заработной платы, данные суммы указываются в кассовой книге отдельной строкой. Ведение кассовой книги обособленными подразделениями

Порядок ведения кассовых операций не дает четкого разъяснения по вопросу правомерности ведения отдельной кассовой книги обособленными подразделениями организации, не имеющими самостоятельного баланса. Однако, исходя из самой формы кассовой книги, в которой присутствует графа «структурное подразделение организации», можно сделать вывод, что обособленные подразделения вправе вести отдельный раздел кассовой книги. По окончании периода ведения кассовой книги прошнурованный и пронумерованный раздел книги заверяется подписями главного бухгалтера и руководителя и сдается в головную организацию вместе с оригиналами кассовых документов (приходных и расходных ордеров).

Что касается подразделений и филиалов, выделенных на отдельный баланс, данные подразделения имеют право вести собственную кассовую книгу, предоставляя в головную организации лишь копии кассовых документов, а также кассовые книги, заверенные печатью и подписью уполномоченных лиц. При этом остатки денежных средств, указанные в кассовой книге обособленного подразделения, должны быть отражены и в его балансе. Головное подразделение учитывает эти данные при составлении сводного баланса.

На ierixon.ru представлены учебники для разных классов, которые Вы можете скачать понравившийся учебник себе на компьютер. Здесь вы найдете последние новинки учебных пособий, а также всегда можете приобрести учебники уже вышедшие в продажу. Все учебники расположенные на сайте представлены абсолютно бесплатно и в ознакомительных целях. Также все пособия в хорошем качестве.