Для учета наличных денежных средств, которые были получены предприятием (организацией) с использованием ККМ, ведутся специальные журналы: Регистрационный журнал показаний суммирующих и денежных счетчиков ККМ (работают без кассира, заполняется по форме № КМ-5). Журнал кассира-операциониста (заполняется по форме № КМ-4).

В организации может быть только одна главная касса и множество операционных. Функция главной кассы – прием денежных средств (выручки) из операционных, на каждую из которых заводят свой журнал кассира-операциониста. С его помощью ведется учет операций прихода и расхода наличных денежных средств (выручки) по каждому кассовому аппарату организации. Данный журнал – контрольно-регистрационный документ показаний счетчиков. Его ведет кассир-операционист. Записи указывают в хронологическом порядке шариковой ручкой или чернилами. На одной строке отмечают операции за одну смену или рабочий день кассира. Z-отчеты, которые снимают с ККТ, являются основанием для записей. К работе журнал подготавливают аналогичным способом, что и кассовую книгу. Он должен быть пронумерован, прошнурован, подписан главным бухгалтером и руководителем организации, налоговым инспектором. Кроме того, на документе должна присутствовать печать предприятия (организации). Последний лист содержит общее количество страниц, а также запись о том, что журнал пронумерован, прошнурован и содержит определенное количество листов.

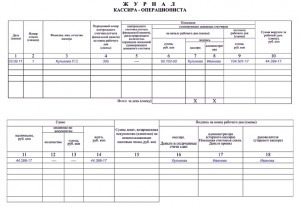

Журнал кассира ведут следующим образом: в начале смены или рабочего дня в графах с первую по третью кассир отмечает смену или дату, номер отдела и свои ФИО.

В графу 4 вписывают порядковый номер счетчика (отчет фискальной памяти) на окончание предыдущей смены или рабочего дня.

Графа «Показания» заполняется только при перерегистрации, проверке, передаче в ремонт или снятии машины с учета сотрудником центра технического обслуживания или налоговой инспекции. В дальнейшем кассир дожжен переписать данный показатель.

До начала смены или рабочего дня кассиром в графе записываются показания денежного счетчика на начало дня, которые заверяются в графах 7 и 8 подписями кассира и представителя администрации предприятия соответственно. По окончанию смены или рабочего дня кассир в графе 9 записывает конечные показания счетчика.

В графу 10 вписывают сумму выручки за смену или день, которая должна быть равна разнице между графами 9 и 6. Графы 11-14 содержат сведения о том, что в конце дня сдает кассир в главную кассу: наличные деньги (графа 11), количество и сумма оплаченных документов (графы 12, 13), общая сданная сумма в главную кассу на конец дня (графа 14, равная сумме граф 11 и 13).

Графы 12, 13 заполняют при оплате товара кредитной картой. Фактически денежные средства поступают не в кассу, а на расчетный счет предприятия. Однако выручку следует все равно провести через кассу. Таким образом, графа 12 содержит данные о количестве операций по кредитным картам, а графа 13 – выручку по ним.

Необходимо обратить внимание, что именно по этой причине сумма Z-отчета не соответствует наличным средствам.

Графа 15 содержит записи о суммах, которые были выписаны по возвращенным чекам (основание данных – акт о возврате денежных средств клиентам по неиспользованным чекам в кассу, форма № КМ-3) и количество нулевых чеков, напечатанных за смену или рабочий день.

По окончанию смены или дня кассиром составляется справка-отчет по форме № КМ-6, которая сдается вместе с выручкой по приходному кассовому ордеру старшему кассиру.

Сделанные записи подтверждаются подписями старшего кассира, кассира-операциониста и администратора предприятия (организации) после проверки фактической выручки, показаний счетчиков на конец смены или дня. Для этого заполняют графы 16-18. Приказами утверждаются конкретные лица, которые должны проверять, принимать и подтверждать выручку, сданную кассиром.

Если результаты сумм на контрольной ленте расходятся с фактической выручкой, то выясняются причины расхождения, а выявленные излишки или недостачи заносят в определенные графы журнала кассира.

Помарки или подчистки в данном документе недопустимы. Вносимые исправления оговариваются и заверяются подписями кассира, главного бухгалтера и руководителя организации.

Заполненные журналы должны храниться на предприятии не менее пяти лет.

При использовании нескольких ККТ дополнительно заполняется форма № КМ-7, содержащая данные о показаниях счетчиков машин и выручке предприятия.

На ierixon.ru представлены учебники для разных классов, которые Вы можете скачать понравившийся учебник себе на компьютер. Здесь вы найдете последние новинки учебных пособий, а также всегда можете приобрести учебники уже вышедшие в продажу. Все учебники расположенные на сайте представлены абсолютно бесплатно и в ознакомительных целях. Также все пособия в хорошем качестве.