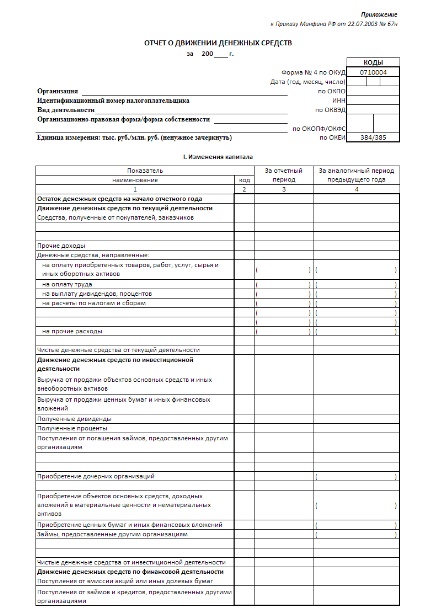

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных специальных счетах, отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации.

В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета.

При формировании данных отчета о движении денежных средств следует иметь в виду следующее.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть с производством промышленной продукции, выполнением строительных работ, сельским хозяйством, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Инвестиционной деятельностью считается деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Финансовой деятельностью считается деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

При представлении данных о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности в каждой указанной части деятельности должна быть приведена расшифровка, раскрывающая фактическое поступление денежных средств от продажи товаров, продукции, работ, услуг, от продажи основных средств и иного имущества, получение авансов, бюджетных средств и средств иного целевого финансирования, кредитов, займов, дивидендов, процентов по финансовым вложениям и пр. поступления; направление денежных средств на оплату товаров, продукции, работ, услуг, на оплату труда, на отчисления в государственные внебюджетные фонды, на выдачу авансов, на финансовые вложения, на выплату дивидендов, процентов по ценным бумагам, на расчеты с бюджетом, на оплату процентов по полученным кредитам и займам и прочие выплаты и перечисления.

Организациям следует иметь в виду, что в расшифровках движение денежных средств, связанное с выплатой (получением) процентов и дивидендов, а также с результатами чрезвычайных обстоятельств, должно раскрываться раздельно. Данные о движении денежных средств в связи с налогом на прибыль и другими аналогичными обязательными платежами должны отражаться в отчете раздельно в составе данных по текущей деятельности, если только они не могут быть конкретно увязаны с инвестиционной или финансовой деятельностью.

При поступлении денежных средств от продажи иностранной валюты (включая обязательную продажу) на счета в кредитных организациях или в кассу организации соответствующие суммы отражаются в составе данных по текущей деятельности как поступление денежных средств от продажи основных средств и иного имущества. При этом сумма проданной иностранной валюты включается в данные, характеризующие расходование денежных средств по текущей деятельности, по соответствующему направлению расходования.

При приобретении иностранной валюты перечисленные денежные средства включаются в данные по текущей деятельности по соответствующему направлению. Поступление приобретенной иностранной валюты отражается также по текущей деятельности раздельно или в составе других поступлений (кроме от продажи основных средств и иного имущества).

Организации при разработке и принятии формы отчета о движении денежных средств могут использовать как образец форму, приведенную в приложении к Приказу Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций".

Организации вправе при разработке и принятии формы отчета о движении денежных средств принять в качестве определяющих показателей направления деятельности: текущая, инвестиционная, финансовая, а не движение потоков денежных средств, как это предложено в образце формы N 4.

Организациям следует учесть, что в отчете о движении денежных средств справочно должны быть приведены данные о поступлениях в отчетном периоде денежных средств по наличному расчету (за исключением поступлений денежных средств из кредитной организации в кассу организации) с выделением в том числе по расчетам с юридическими лицами и по расчетам с физическими лицами, а также с выделением из данных по поступлению денежных средств по наличному расчету с применением контрольно - кассовых машин или бланков строгой отчетности (то есть в порядке выдачи квитанций, путевок, билетов, талонов, знаков почтовой оплаты и других приравниваемых к чекам документов строгой отчетности по формам, утвержденным в соответствии с действующим порядком).

В случае если организацией в соответствующих разделах принятой формы отчета о движении денежных средств не будут выделены обособленно данные о суммах денежных средств, сданных организацией в кредитную организацию или полученных в кассу организации из кредитной организации, то эти данные должны быть приведены в отчете о движении денежных средств справочно.

В отчете о движении денежных средств представляются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

На ierixon.ru представлены учебники для разных классов, которые Вы можете скачать понравившийся учебник себе на компьютер. Здесь вы найдете последние новинки учебных пособий, а также всегда можете приобрести учебники уже вышедшие в продажу. Все учебники расположенные на сайте представлены абсолютно бесплатно и в ознакомительных целях. Также все пособия в хорошем качестве.