Документ составляют в простой письменной форме. Заверять доверенность на управление автомобилем у нотариуса не обязательно. В некоторых случаях данную процедуру пройти все же нужно (обязательна для некоторых видов доверенностей). Документ выдают на срок до 3 лет. Если точное время действия не указано, то доверенность на автомобиль действует в течение года.

... Читать дальше »

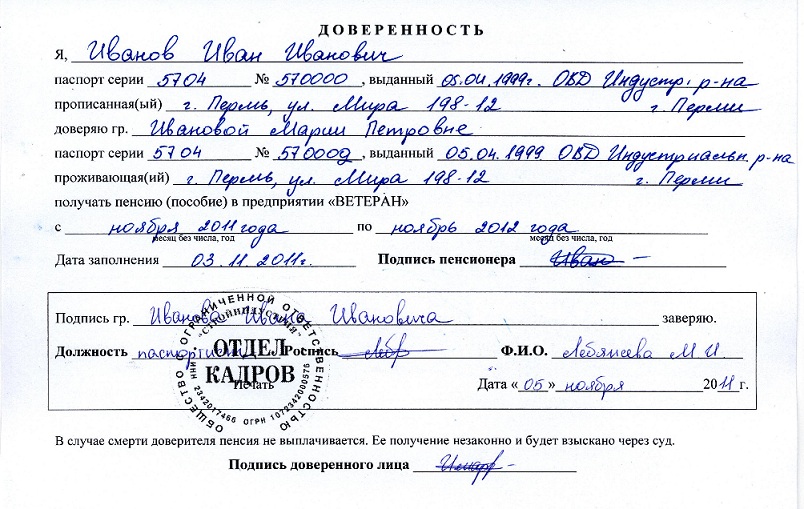

Доверенность на получение пенсии необходима доверенному лицу для получения пенсионного пособия от имени доверителя по месту регистрации последнего.

... Читать дальше »

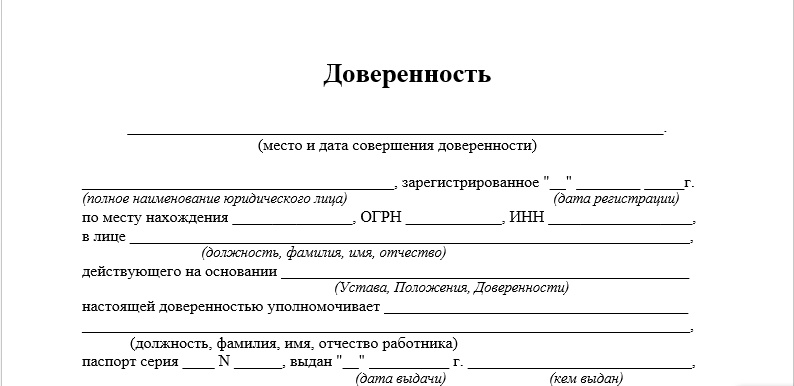

Как следует из названия, доверенность на право подписи документов дает право доверенному лицу подписывать документацию, касающуюся деятельности организации, выдавшей данную доверенность.

... Читать дальше »

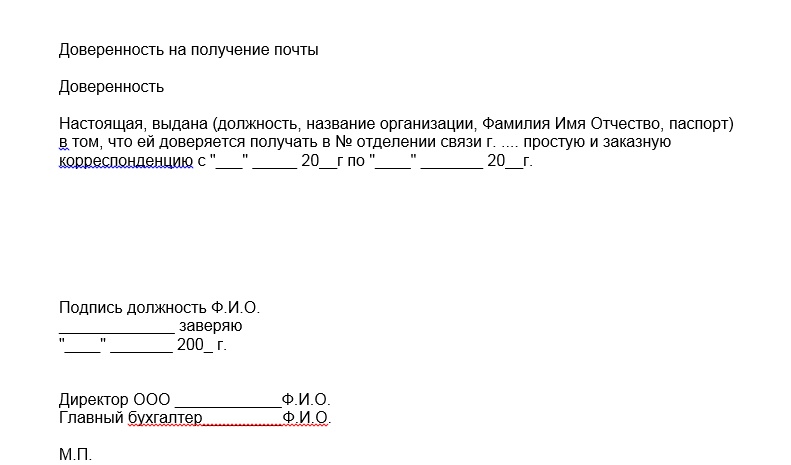

Доверенность на получение почты дает право доверенному лицу получать все почтовые отправления, приходящие на адрес организации, выдавшей указанную доверенность. Иными словами, для того, чтобы сотрудник смог получить корреспонденцию, поступившую в адрес компании, он должен иметь на руках письменное разрешение руководителя, предоставляющее ему это право.

... Читать дальше »

Табель учета рабочего времени имеет немаловажное значение, как для работника кадровой службы, так и для бухгалтера. Кадровикам табель позволяет контролировать соблюдение трудовой дисциплины в организации.

... Читать дальше »

Сегодня торговая деятельность получает все большее развитие. Естественно, при этом увеличивается количество мошенников, которые стремятся продать бракованный или поддельный товар, «недовесить» или «случайно забыть» пару килограммов продукции – в общем, каждый пытается извлечь выгоду из торговли, насколько это возможно. К сожалению, не всегда мы можем доказать факт обмана, однако если на руках у покупателя будет находиться документ, который подтверждает факт приобретения определенного количества продукции, то доказать свою правоту и вернуть деньги можно будет достаточно легко.

... Читать дальше »

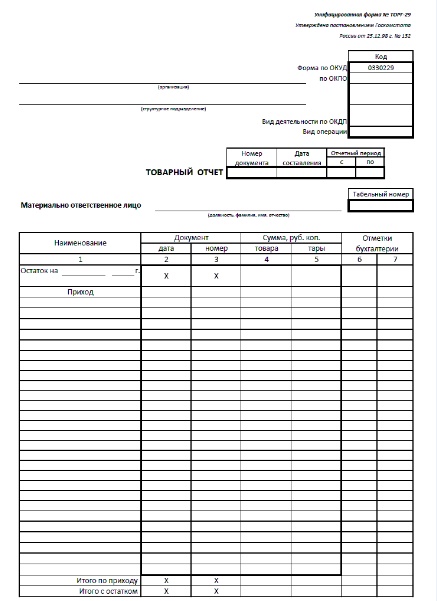

Применяются для учета товарных документов в организациях торговли за отчетный период, который утверждается руководителем организации.

... Читать дальше »

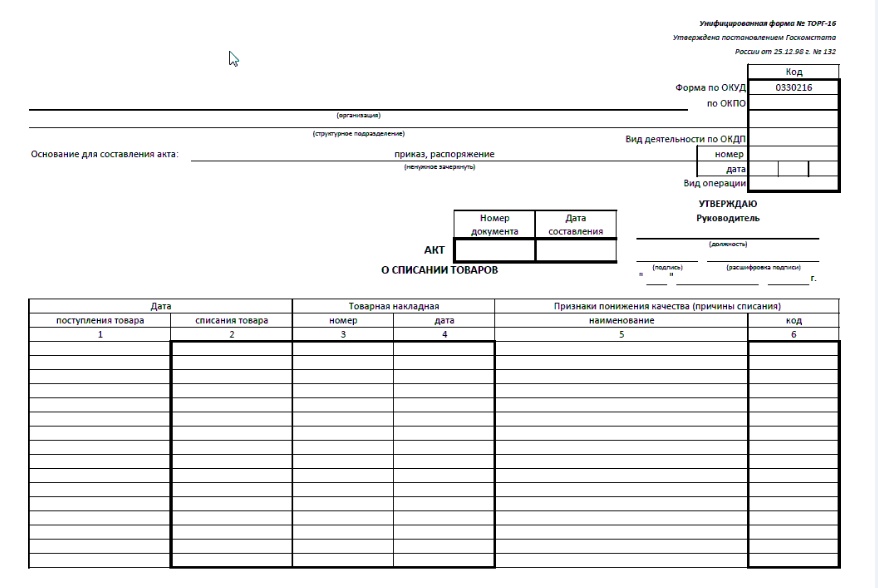

Применяется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации. Составляется в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации.

... Читать дальше »

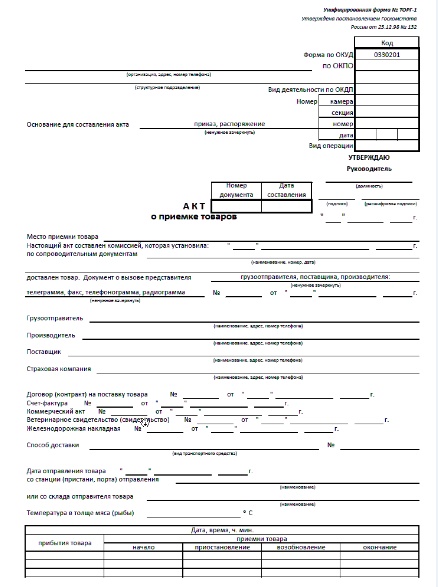

Применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации.

... Читать дальше »

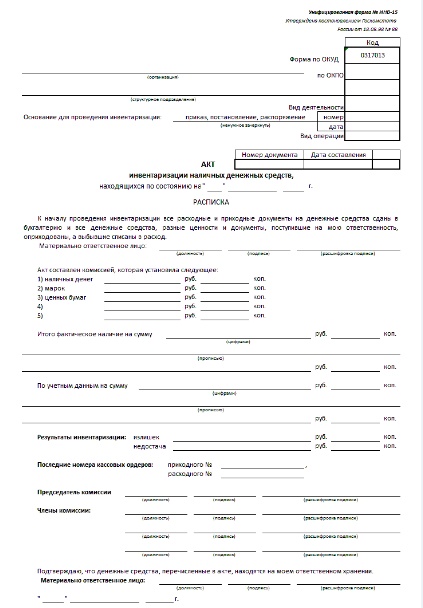

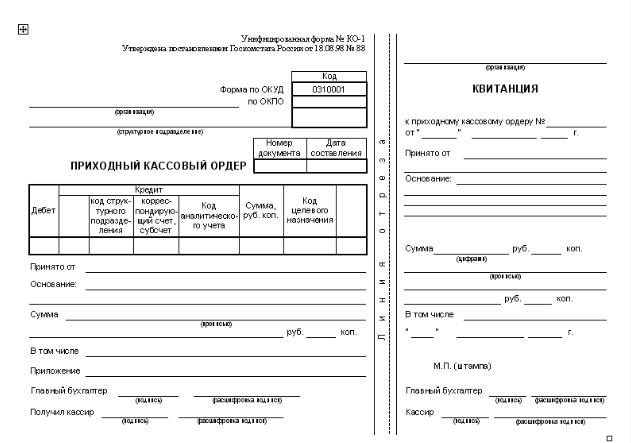

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

... Читать дальше »

Применяется для отражения данных фактического наличия товарно - материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др.) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно - материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

... Читать дальше »

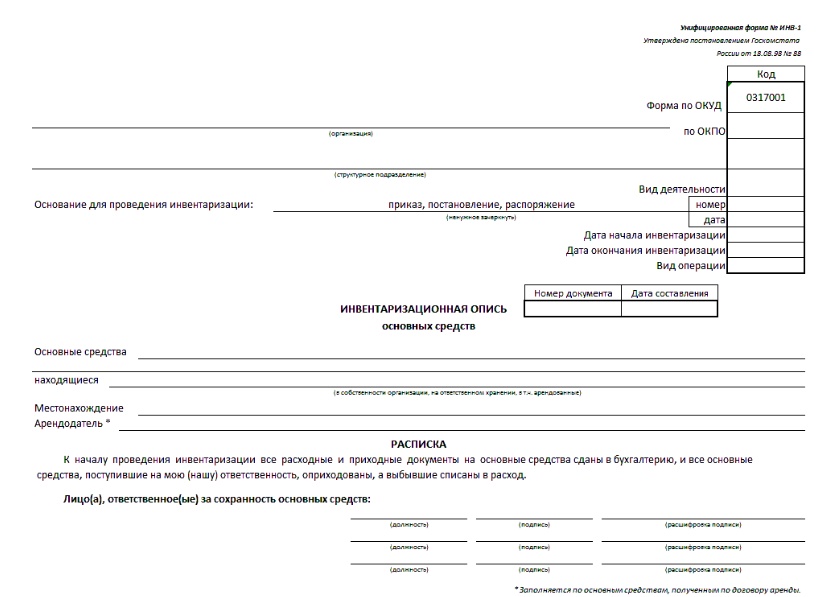

Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.). Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного(ых) лица (лиц).

... Читать дальше »

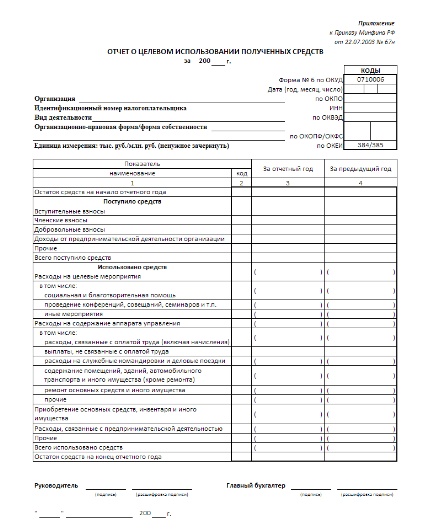

Некоммерческие организации в отчете о целевом использовании полученных средств отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении (подлежащем поступлении) указанных средств в течение отчетного периода, их расходовании в течение отчетного периода и остатках на конец отчетного периода. Указанные данные заполняются на основе данных, учтенных на счете учета фактических расходов, связанных с деятельностью некоммерческой организации, и списанных на уменьшение целевых поступлений.

... Читать дальше »

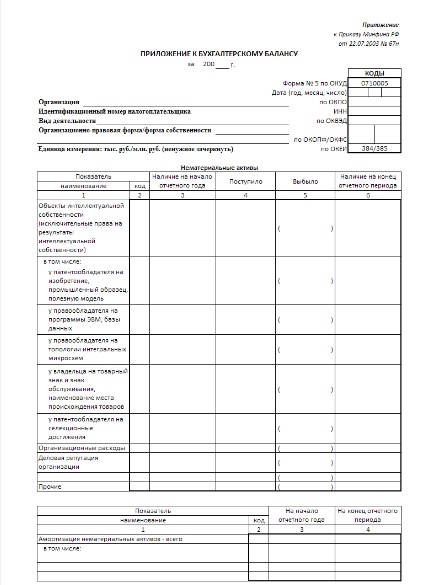

При принятии организацией решения о включении в состав представляемой бухгалтерской отчетности Приложения к балансу (форма N 5) по образцу формы, приложенному к Приказу Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций", в разделе "Движение заемных средств" показываются наличие и движение средств, полученных взаймы как у кредитных организаций (кредит), так и у других организаций и физических лиц. По строкам "в том числе не погашенные в срок" отражаются заемные средства, просроченные к погашению. В пояснительной записке организация может приводить характеристику заемных обязательств по срокам (годам) погашения.

... Читать дальше »

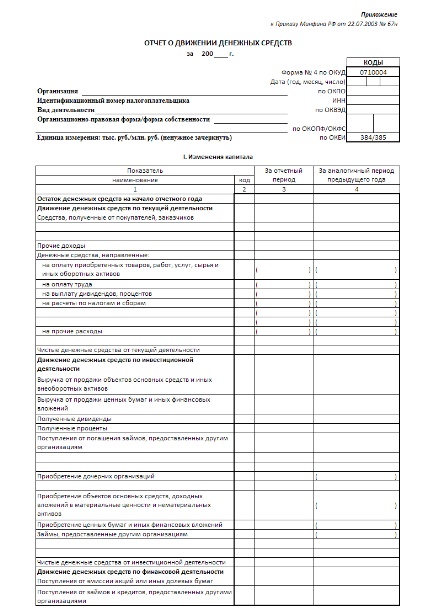

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

... Читать дальше »

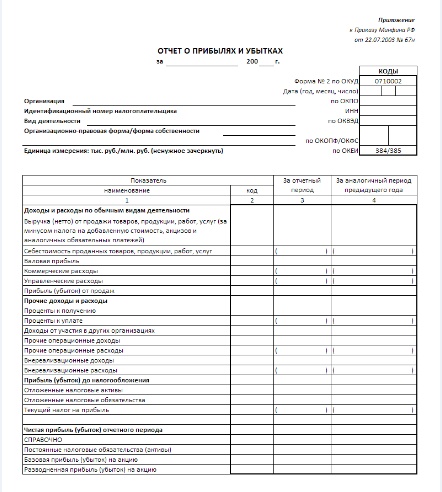

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки. Это достигается путем сопоставления в отчете суммарного дохода и расхода.

... Читать дальше »

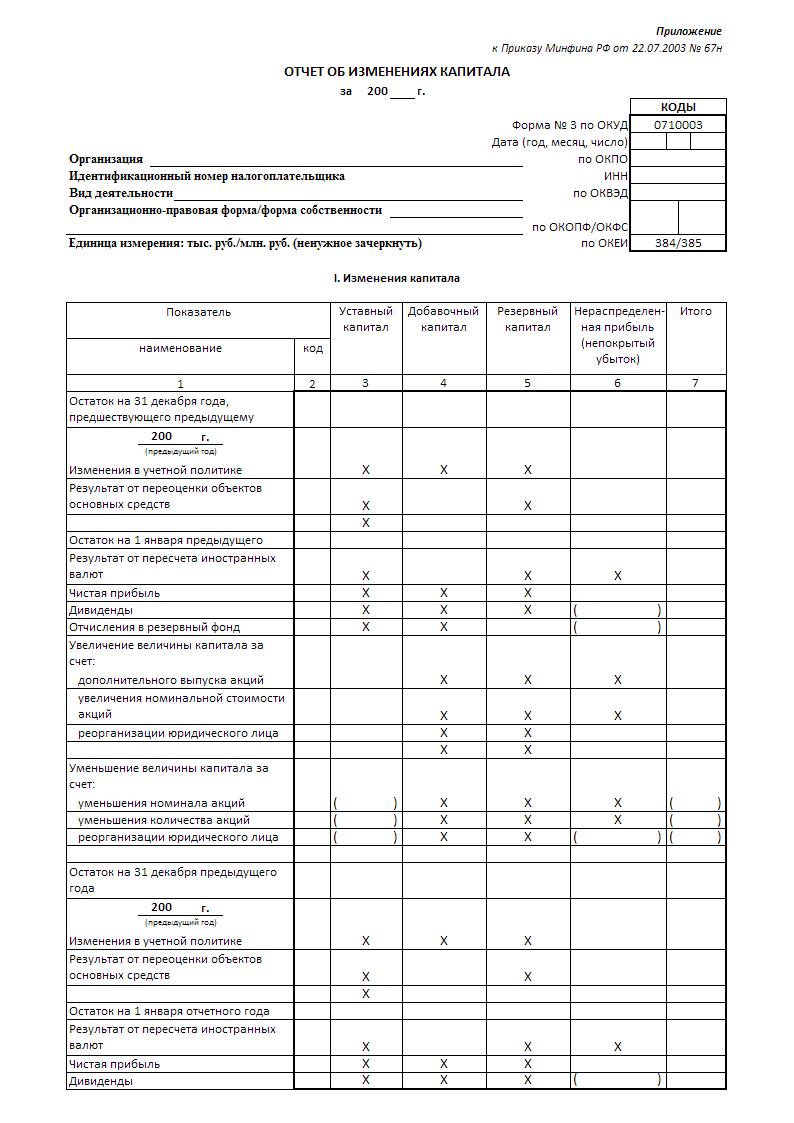

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации.

... Читать дальше »

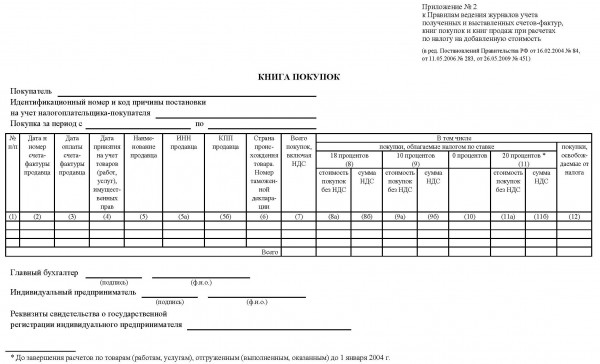

Помимо того, что покупатель ведет учет счет-фактур, полученных от продавца, так же в его обязанности входит и ведение книги покупок.

... Читать дальше »

Товарная накладная - первичный документ бухучета являющийся основанием для оформления факта перехода права собственности на товарно-материальные ценности от продавца к покупателю.

Организацией может использовать собственный бланк товарной накладной разработанный с указанием обязательных реквизитов: наименование товара, количество, цена, общая стоимость товара, сумма НДС, реквизиты сторон. Заверяется документ печатями и подписями уполномоченных лиц. Но налоговая может такой документ не принять, поэтому предпочтительнее использовать бланк унифицированной формы ТОРГ-12.

Правила заполнения товарной накладной

Накладная составляется в двух экземплярах, один экземпляр продавцу, второй покупателю. Дата составления накладной - дата отгрузки товара

Книга продаж ведется продавцом. Он регистрирует выписанные счет-фактуры после совершения операций, которые облагаются НДС. Книга помогает при определении суммы НДС когда приходит время заполнять декларацию в налоговый орган. В случае если продавец отдал покупателю не счет-фактуру, а другие равные по значимости документы (например, ленту ККМ или пр.), то в книге продаж необходимо зарегистрировать эти документы.

... Читать дальше »

Счет на оплату - является документом основанием для оплаты (предоплаты) покупателем за отгружаемый товар или оказываемые услуги. Продавец использует данный документы для учета материальных ценностей. У документа счет на оплату нет унифицированной формы, поэтому организации используют собственные формы указывая в них необходимые реквизиты для подтверждения факта продажи.

... Читать дальше »

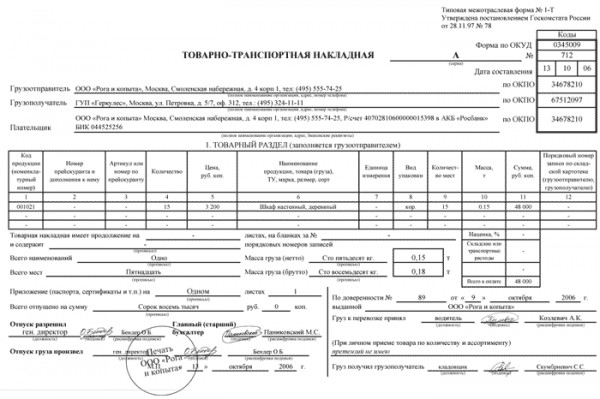

Товарно-транспортная накладная (ТТН) имеет бланк унифицированной формы №1-Т, оформляется при перевозке товарно-материальных ценностей автомобильным транспортом. Задача накладной- учет движения и расчет стоимости перевозки материальных ценностей.

... Читать дальше »

Лимитно-заборная карта необходима при оформлении отпуска товарно-материальных ценностей в подразделения организации (потребление: систематически или заранее разработанного лимита отпуска).

... Читать дальше »

На ierixon.ru представлены учебники для разных классов, которые Вы можете скачать понравившийся учебник себе на компьютер. Здесь вы найдете последние новинки учебных пособий, а также всегда можете приобрести учебники уже вышедшие в продажу. Все учебники расположенные на сайте представлены абсолютно бесплатно и в ознакомительных целях. Также все пособия в хорошем качестве.