При принятии организацией решения о включении в состав представляемой бухгалтерской отчетности Приложения к балансу (форма N 5) по образцу формы, приложенному к Приказу Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций", в разделе "Движение заемных средств" показываются наличие и движение средств, полученных взаймы как у кредитных организаций (кредит), так и у других организаций и физических лиц. По строкам "в том числе не погашенные в срок" отражаются заемные средства, просроченные к погашению. В пояснительной записке организация может приводить характеристику заемных обязательств по срокам (годам) погашения.

В разделе 2 "Дебиторская и кредиторская задолженность" отражаются данные о дебиторской и кредиторской задолженности организации, учитываемой на счетах учета расчетов.

Данные о дебиторской и кредиторской задолженности приводятся с подразделением на краткосрочную и долгосрочную. Из данных о долгосрочной задолженности выделяются данные о задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

По строкам, характеризующим данные о просроченной задолженности, отражаются показатели о задолженности, по которой истекли предусмотренные в договорах сроки погашения задолженности. При этом обособленно выделяется задолженность, числящаяся в бухгалтерском учете как просроченная свыше 3 месяцев до отчетной даты.

При отражении данных по статье "Обеспечения" следует руководствоваться заключенными договорами, а также указаниями к соответствующим забалансовым счетам, приведенным в инструкции по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий.

В справках к разделу "Дебиторская и кредиторская задолженность" отражаются данные о движении векселей, выданных (полученных), в том числе просроченных, при заполнении которых следует руководствоваться письмом Министерства финансов Российской Федерации от 31 октября 1994 г. N 142 "О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные услуги" (по заключению Министерства юстиции Российской Федерации от 9 ноября 1994 г. N 07-01-697-94 указания в государственной регистрации не нуждаются).

В целях выявления влияния на финансовое положение организации наличия дебиторской задолженности справочно приводятся данные о фактической себестоимости поставленной продукции, выполненных работ, оказанных услуг, по которым в бухгалтерском учете числится дебиторская задолженность.

Для целей заполнения разделов 1 "Движение заемных средств", 2 "Дебиторская и кредиторская задолженность" и 3 "Амортизируемое имущество" Приложения к бухгалтерскому балансу в журналах - ордерах, ведомостях, машинограммах и других регистрах бухгалтерского учета расчетов должна выделяться необходимая информация на основании первичных учетных документов.

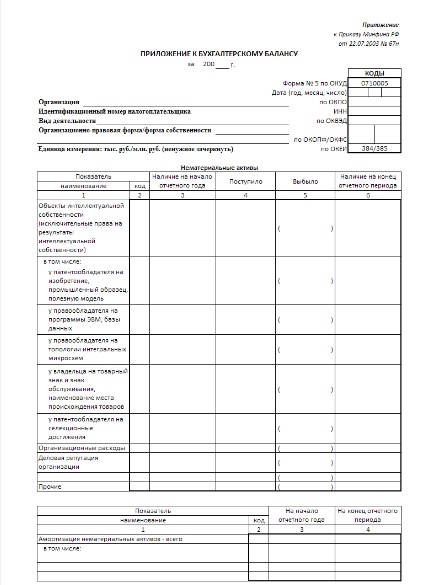

В разделе 3 "Амортизируемое имущество" приводится расшифровка состава нематериальных активов, основных средств и доходных вложений в материальные ценности, принадлежащих организации. Данные приводятся по первоначальной (восстановительной) стоимости.

В подразделе I "Нематериальные активы":

по статье "Права на объекты интеллектуальной (промышленной) собственности" показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на "ноу - хау" и др.;

по статье "Права на пользование обособленными природными объектами" показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.), учтенные организацией в соответствии с правилами бухгалтерского учета;

по статье "Организационные расходы" показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал;

по статье "Деловая репутация организации" показывается приобретенная деловая репутация организации.

В подразделе "Основные средства" показываются наличие основных средств на начало и конец отчетного периода и движение в течение отчетного периода отдельных видов основных средств согласно Общероссийскому классификатору основных фондов (принят и введен в действие с 1 января 1996 г. Постановлением Госстандарта России от 26 декабря 1994 г. N 359).

Данные приводятся по первоначальной (восстановительной) стоимости.

В графе 4 подраздела отражается общее поступление основных средств в отчетном периоде по всем источникам, включая: ранее неучтенные (включая учтенные ошибочно в составе оборотных средств), приобретенные за плату, поступившие безвозмездно, в том числе по договорам дарения, а также принятые к бухгалтерскому учету объекты основных средств в результате осуществления инвестиционной деятельности.

В графе 5 подраздела отражается первоначальная (восстановительная) стоимость выбывших в отчетном периоде объектов основных средств, включая: проданное за плату излишнее и неиспользуемое имущество, перевод в состав оборотных средств объектов, ранее ошибочно учтенных в составе основных средств, переданные безвозмездно, в том числе по договору дарения, первоначальная (восстановительная) стоимость основных средств, ликвидированных в отчетном периоде вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, в связи с реконструкцией и новым строительством и по другим причинам.

Из статьи "Итого" показывается по отдельным строкам движение основных средств, используемых в получении доходов по обычным видам деятельности организации (производственные) и не используемых при осуществлении обычных видов деятельности организации (непроизводственные).

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, то есть использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле, общественном питании, заготовке сельскохозяйственной продукции и др.

Из данных о стоимости производственных основных средств обособленно (см. справки к разделу 3 образца формы Приложения к бухгалтерскому балансу) выделяются данные на начало и конец отчетного периода о стоимости объектов основных средств, переданных в аренду (по видам основных средств), предоставленных бесплатно, безвозмездное пользование, бездействующих (находящихся на консервации, в резерве, на восстановлении, период которого превышает 12 месяцев, и др.).

Организация может ввести в раздел "Амортизируемое имущество" данные об остатках малоценных и быстроизнашивающихся предметов на начало и конец отчетного периода и их движении в течение отчетного периода, в том числе с подразделением на находящиеся на складе и в эксплуатации. При этом данные должны отражаться также по первоначальной стоимости вне зависимости от принятых организацией способов погашения стоимости объектов.

Организациям рекомендуется данные о стоимости имущества, переданного в соответствии с договором в доверительное управление, отражать в разделе "Амортизируемое имущество". При этом при разработке и принятии организацией форм бухгалтерской отчетности следует предусмотреть соответствующие строки.

В подразделе "Доходные вложения в материальные ценности" раздела "Амортизируемое имущество" отражается первоначальная стоимость материальных ценностей, специально приобретенных организацией для предоставления их по договору аренды (имущественного найма) за плату во временное владение и пользование или во временное пользование с целью получения дохода (имущество, приобретенное для передачи в лизинг, предоставления по договору проката и пр.).

Учитывая, что в разделе "Амортизируемое имущество" данные отражаются по первоначальной (восстановительной) стоимости, данные о начисленной сумме амортизации по нематериальным активам, основным средствам, доходных вложений в материальные ценности, малоценным и быстроизнашивающимся предметам (в случае введения данных в отчет) приводятся в справке к разделу.

Справочно к разделу "Амортизируемое имущество" в соответствии с требованиями нормативных документов по бухгалтерскому учету также приводятся данные, характеризующие изменение стоимости объектов основных средств:

в результате переоценки в установленном порядке объектов основных средств. При этом данные о результатах по индексации в связи с переоценкой могут представляться в сравнении со стоимостью основных средств по результатам предыдущей переоценки (то есть без указания результатов неоднократного изменения стоимости основных средств, в которой они были первоначально приняты к бухгалтерскому учету). Данные о результатах дооценки приводятся со знаком плюс, а об уценке - в круглых скобках;

в результате достройки, дооборудования, реконструкции, частичной ликвидации.

Справочно к данным об амортизируемом имуществе приводятся данные о балансовой стоимости имущества, переданного организацией в залог в соответствии с договором, а также о стоимости амортизируемого имущества, по которому в соответствии с требованиями нормативных документов амортизация не начисляется или начисление временно приостановлено.

Кроме этого, должны быть отражены данные о стоимости материально - производственных запасов, переданных в залог, если указанное не будет отражено в пояснительной записке.

В разделе "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" показывается наличие собственных и привлеченных средств у организации и их использование на цели капитальных и других вложений долгосрочного характера.

В графе 3 "Остаток на начало отчетного года" отражаются остатки источников финансового обеспечения капитальных и иных долгосрочных вложений, ранее определенных (полученных) организацией для этих целей, но не учтенных на конец предыдущего отчетного года в качестве источника финансового обеспечения осуществленных расходов. В этой графе по строке "Собственные средства организации" отражаются также источники, определенные учредителями (участниками) организации в результате распределения прибыли, оставшейся в распоряжении организации по итогам работы в предыдущем отчетном году.

В графе 4 "Начислено (образовано)" показываются полученные в течение отчетного периода заемные средства от других организаций, бюджетные средства, средства из внебюджетных фондов, в порядке долевого участия и пр. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по итогам работы за предыдущий отчетный год, между направлениями использования прибыли (фондами, резервами) в течение отчетного периода, увеличение сумм, предназначенных для целей капитальных и иных долгосрочных вложений, показывается в этой графе по статье "Собственные средства организации".

В графе 5 "Использовано" показываются суммы учтенных в качестве источника финансового обеспечения осуществленных в течение отчетного периода расходов, связанных с капитальными и иными долгосрочными вложениями. При определении указанной суммы принимаются во внимание учтенные в отчетном периоде долгосрочные финансовые вложения, стоимость принятого к бухгалтерскому учету оборудования к установке, учтенные незавершенные капитальные вложения, суммы перечисленных авансов на цели покрытия затрат по строительству объектов и т.п. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по итогам работы за предыдущий отчетный год, между направлениями использования прибыли (фондами, резервами) в течение отчетного периода, уменьшение сумм, предназначенных для целей капитальных и иных долгосрочных вложений, показывается в этой графе по статье "Собственные средства организации".

В графе 6 показываются суммы, определенные сложением данных по графам 3 и 4 за минусом данных в графе 5. Итоговая сумма по графе 5 должна быть равна или меньше суммы граф 3 и 4.

Справочно к разделу "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" отражаются стоимость незавершенного строительства на начало и конец отчетного периода, увеличение и уменьшение в течение отчетного периода. При этом отражается стоимость остатков незавершенных капитальных вложений в связи со строительством объектов, осуществляемым как подрядным, так и хозяйственным способом, приобретением отдельных объектов основных средств. В графе 4 показываются учтенные в установленном порядке в отчетном периоде расходы организации по строительству объектов и приобретению основных средств, а в графе 5 - стоимость принятых в отчетном периоде к бухгалтерскому учету объектов основных средств.

Справочно к разделу "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" также показывается движение средств организации, вложенных в дочерние и зависимые общества в виде вкладов в уставный капитал, инвестиций в ценные бумаги обществ, целевых вложений на развитие производства, реконструкцию и т.п.

В разделе "Финансовые вложения" расшифровывается состав долгосрочных и краткосрочных финансовых вложений организации в российской и иностранной валютах, учитываемых на счетах учета долгосрочных и краткосрочных финансовых вложений.

По статье "Паи и акции других организаций" показывается сумма вложений организации в акции акционерных обществ, уставные (складочные) капиталы других организаций (включая дочерние и зависимые) на территории Российской Федерации и за ее пределами и т.п.

По статье "Облигации и другие долговые обязательства" показывается сумма вложений (инвестиций) организации в государственные ценные бумаги (облигации и другие долговые обязательства) и иные аналогичные ценные бумаги.

По статье "Предоставленные займы" показывается сумма предоставленных организацией другим организациям и физическим лицам займов.

По статье "Прочие" показывается сумма вложений организации в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие направления инвестиций, учитываемых в установленном порядке на счетах бухгалтерского учета в качестве финансовых вложений.

Справочно к разделу "Финансовые вложения" приводятся данные о рыночной стоимости числящихся в бухгалтерском учете облигаций и других ценных бумаг.

В разделе "Расходы по обычным видам деятельности" приводятся расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. При этом следует иметь в виду, что по указанным элементам отражаются затраты организации, связанные со списанием материально - производственных запасов на цели производства продукции, выполнения работ, оказания услуг, учтенная задолженность по оплате труда за выполненные работы, оказанные услуги, начисленная амортизация и пр.

Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. Приравниваются к данному обороту затраты по браку; затраты при простоях по внешним причинам; расходы, возмещаемые виновными лицами (юридическими и физическими); расходы (связанные со списанием активов и иные расходы), списываемые в установленном порядке на счета учета финансовых результатов и капитала.

Организация может принять решение о представлении данных о расходах по обычным видам деятельности не в составе Приложения к бухгалтерскому балансу, а в виде самостоятельного приложения к отчету о прибылях и убытках (к форме N 2).

В разделе "Социальные показатели" отражаются отдельные социальные показатели деятельности организации. В частности, по соответствующим строкам раздела отражаются образование и использование в соответствии с установленным порядком сумм взносов на государственное социальное страхование (Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации), в Государственный фонд занятости населения Российской Федерации и на обязательное медицинское страхование по установленным законодательством Российской Федерации нормам от средств на оплату труда.

Обособленно в разделе выделяются данные о размере страховых взносов по договорам добровольного страхования пенсий.

Кроме этого, выделяются данные о среднесписочной численности работников организации и денежные выплаты и поощрения работникам организации (начисленные денежные выплаты и поощрения), не связанные с производством продукции, выполнением работ, оказанием услуг, доходы по акциям и вкладам в имущество организации. При определении среднесписочной численности работников следует руководствоваться соответствующими указаниями Госкомстата России.

Организации могут представлять показатели, включенные в отдельные разделы Приложения к бухгалтерскому балансу по образцу формы N 5, приведенному в Приказе Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций", в виде самостоятельных форм бухгалтерской отчетности.

На ierixon.ru представлены учебники для разных классов, которые Вы можете скачать понравившийся учебник себе на компьютер. Здесь вы найдете последние новинки учебных пособий, а также всегда можете приобрести учебники уже вышедшие в продажу. Все учебники расположенные на сайте представлены абсолютно бесплатно и в ознакомительных целях. Также все пособия в хорошем качестве.