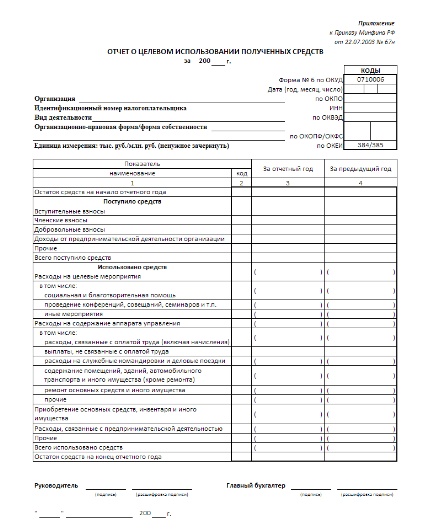

Некоммерческие организации в отчете о целевом использовании полученных средств отражают данные по основной (уставной) деятельности об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении (подлежащем поступлении) указанных средств в течение отчетного периода, их расходовании в течение отчетного периода и остатках на конец отчетного периода. Указанные данные заполняются на основе данных, учтенных на счете учета фактических расходов, связанных с деятельностью некоммерческой организации, и списанных на уменьшение целевых поступлений.

... Читать дальше »

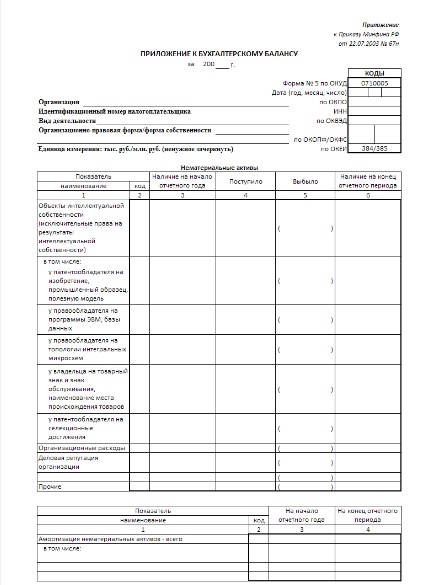

При принятии организацией решения о включении в состав представляемой бухгалтерской отчетности Приложения к балансу (форма N 5) по образцу формы, приложенному к Приказу Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций", в разделе "Движение заемных средств" показываются наличие и движение средств, полученных взаймы как у кредитных организаций (кредит), так и у других организаций и физических лиц. По строкам "в том числе не погашенные в срок" отражаются заемные средства, просроченные к погашению. В пояснительной записке организация может приводить характеристику заемных обязательств по срокам (годам) погашения.

... Читать дальше »

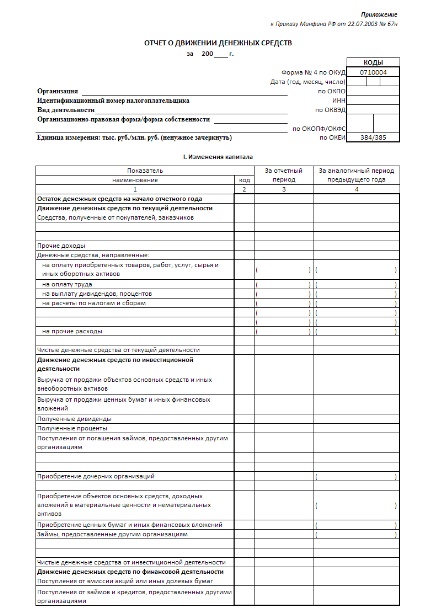

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

... Читать дальше »

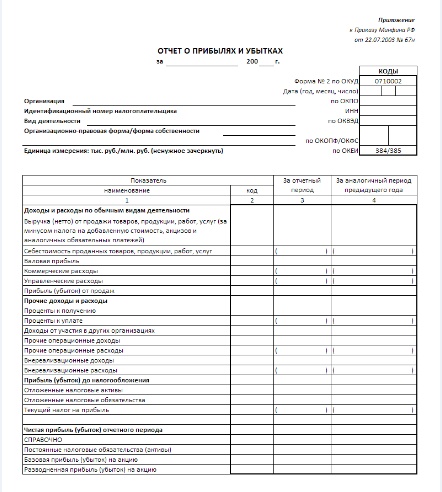

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и то, каким образом она получила прибыли или убытки. Это достигается путем сопоставления в отчете суммарного дохода и расхода.

... Читать дальше »

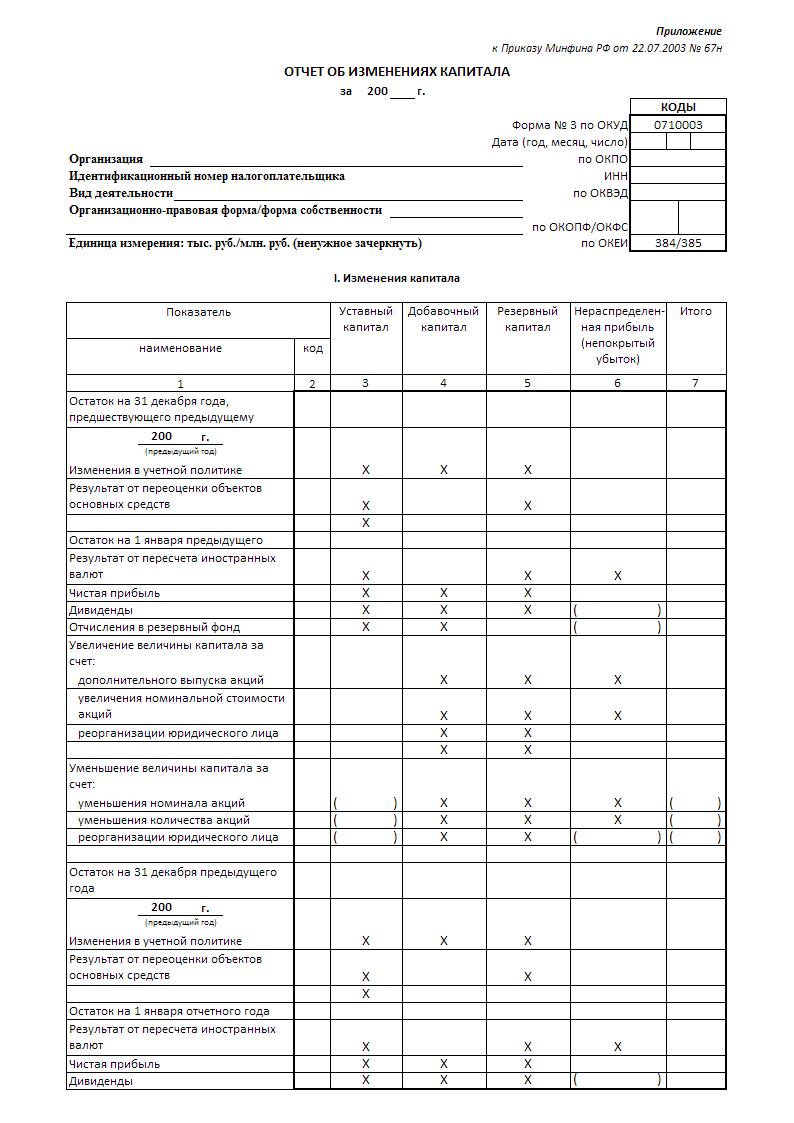

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации.

... Читать дальше »

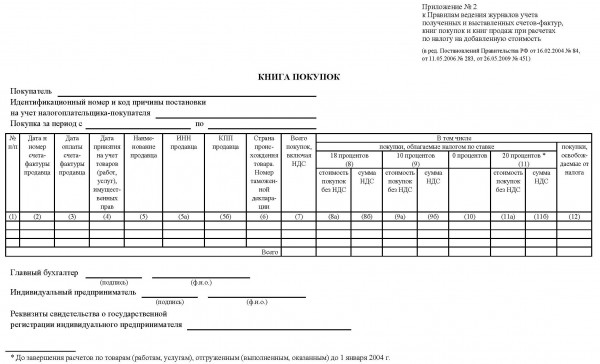

Помимо того, что покупатель ведет учет счет-фактур, полученных от продавца, так же в его обязанности входит и ведение книги покупок.

... Читать дальше »

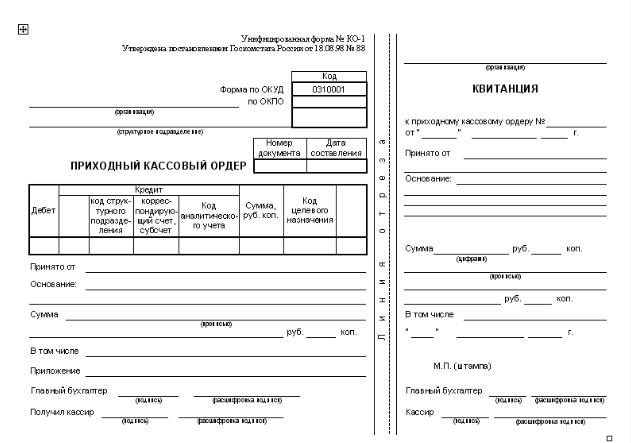

Товарная накладная - первичный документ бухучета являющийся основанием для оформления факта перехода права собственности на товарно-материальные ценности от продавца к покупателю.

Организацией может использовать собственный бланк товарной накладной разработанный с указанием обязательных реквизитов: наименование товара, количество, цена, общая стоимость товара, сумма НДС, реквизиты сторон. Заверяется документ печатями и подписями уполномоченных лиц. Но налоговая может такой документ не принять, поэтому предпочтительнее использовать бланк унифицированной формы ТОРГ-12.

Правила заполнения товарной накладной

Накладная составляется в двух экземплярах, один экземпляр продавцу, второй покупателю. Дата составления накладной - дата отгрузки товара

Книга продаж ведется продавцом. Он регистрирует выписанные счет-фактуры после совершения операций, которые облагаются НДС. Книга помогает при определении суммы НДС когда приходит время заполнять декларацию в налоговый орган. В случае если продавец отдал покупателю не счет-фактуру, а другие равные по значимости документы (например, ленту ККМ или пр.), то в книге продаж необходимо зарегистрировать эти документы.

... Читать дальше »

Счет на оплату - является документом основанием для оплаты (предоплаты) покупателем за отгружаемый товар или оказываемые услуги. Продавец использует данный документы для учета материальных ценностей. У документа счет на оплату нет унифицированной формы, поэтому организации используют собственные формы указывая в них необходимые реквизиты для подтверждения факта продажи.

... Читать дальше »

На ierixon.ru представлены учебники для разных классов, которые Вы можете скачать понравившийся учебник себе на компьютер. Здесь вы найдете последние новинки учебных пособий, а также всегда можете приобрести учебники уже вышедшие в продажу. Все учебники расположенные на сайте представлены абсолютно бесплатно и в ознакомительных целях. Также все пособия в хорошем качестве.